Суброгация в ОСАГО: как страховая взыскивает деньги с виновника ДТП

апр, 28 2026

апр, 28 2026

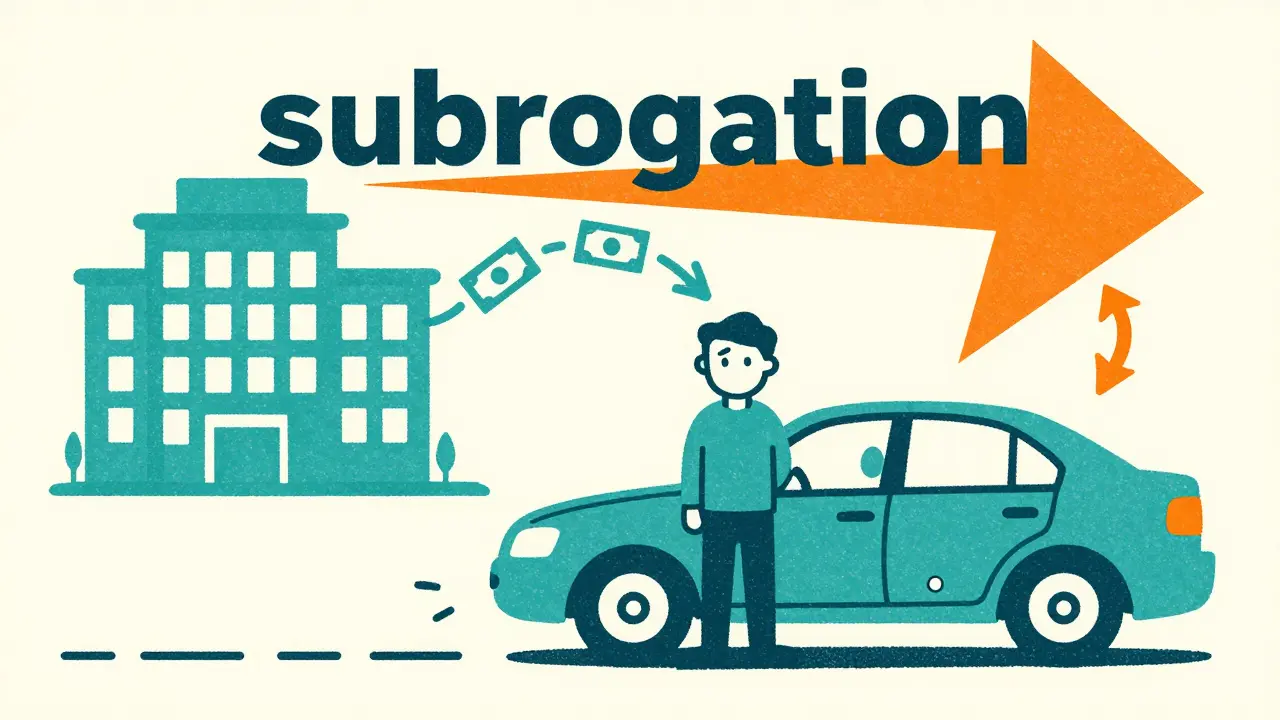

Представьте ситуацию: вы стали виновником аварии, но у вас есть полис ОСАГО. Казалось бы, страховая компания берет все расходы на себя, и ваша финансовая ответственность ограничена. Но спустя время вам приходит требование о выплате крупной суммы. Почему так произошло, если страховка была? Ответ кроется в одном сложном слове - суброгация.

Многие водители ошибочно полагают, что наличие полиса полностью освобождает их от материальных потерь. На самом деле, суброгация в ОСАГО is правовой механизм, при котором страховая компания, выплатив компенсацию пострадавшему, переносит право требования этого возмещения с потерпевшего на себя . Простыми словами: страховая «заменяет» пострадавшего в очереди за деньгами. Она сначала помогает человеку восстановить машину, а затем приходит к вам, чтобы вернуть свои затраты.

| Параметр | Описание / Значение |

|---|---|

| Правовая база | Статья 965 ГК РФ, ФЗ №40 от 25.02.2002 |

| Срок исковой давности | 3 года (ст. 196 ГК РФ) |

| Лимит выплаты по ОСАГО | 400 000 рублей |

| Цель процесса | Возврат страховых затрат с виновника ДТП |

Когда страховая компания может прийти к вам с требованием

Суброгация не происходит автоматически при каждом ДТП. Для того чтобы страховщик мог законно потребовать деньги с водителя, должны совпасть четыре конкретных условия. Если хотя бы одно из них отсутствует, взыскание будет незаконным.

- Доказанная вина. Должны быть оформлены все документы (протоколы ГИБДД, постановления), подтверждающие, что именно вы стали причиной аварии.

- Наличие страховки у пострадавшего. Обычно это происходит, когда у потерпевшего оформлен полис КАСКО добровольное страхование автомобиля от ущерба, хищения или угона . В этом случае его компания выплачивает ему полную стоимость ремонта, а затем пытается вернуть эти деньги с вас.

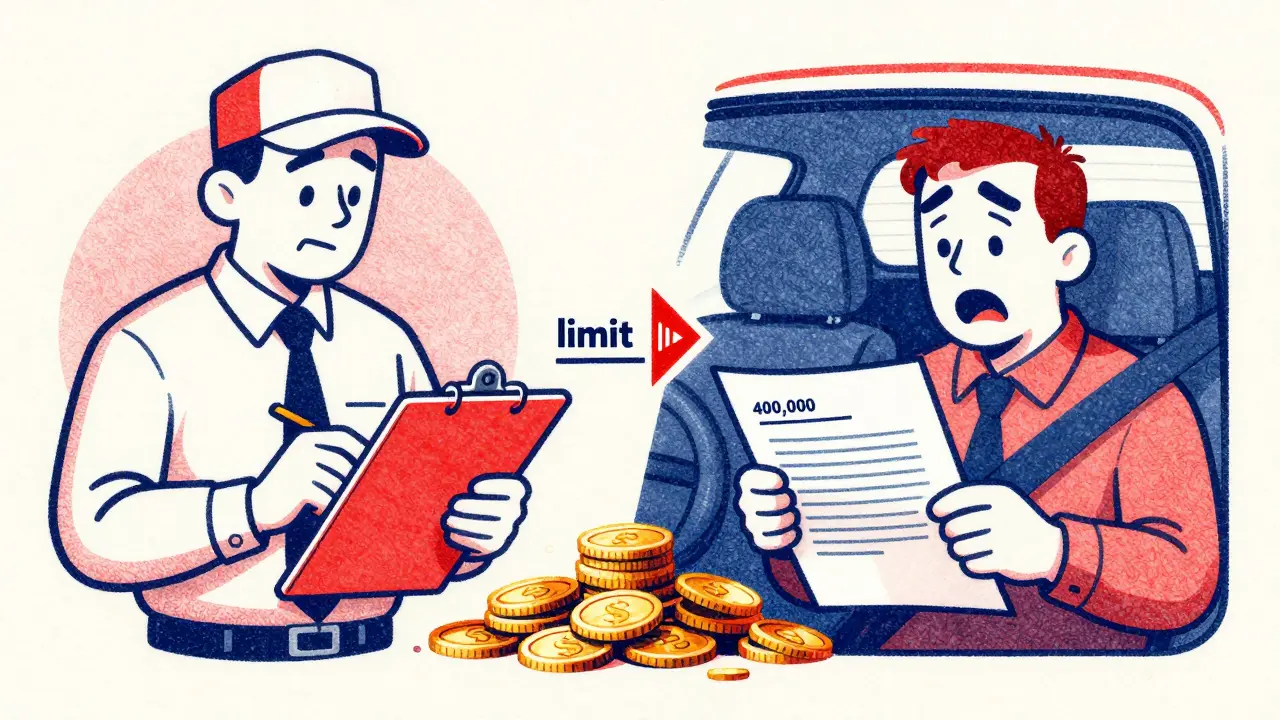

- Превышение лимита ОСАГО. Страховая выплатила компенсацию, которая превысила стандартный лимит в 400 000 рублей. Суброгации подлежит именно эта разница.

- Соблюдение сроков. Требование предъявлено в течение трех лет с момента происшествия.

Важный нюанс: если вы - владелец полиса ОСАГО и виновник, страховая компания вашего полиса не может применить суброгацию к вам. Этот механизм работает именно в отношениях между разными компаниями или между страховщиком и виновным лицом.

Как работает механизм взыскания: пошаговый процесс

Чтобы понять, в какой момент вы становитесь «должником» страховой, разберем цепочку событий. Сначала полиция устанавливает виновника. Затем независимые эксперты оценивают реальный ущерб автомобиля. Пострадавший обращается в свою страховую (например, по КАСКО), и та полностью оплачивает ремонт.

Как только деньги переведены в автосервис или владельцу авто, право требования переходит к страховщику. Теперь он выступает в роли кредитора. Он подсчитывает, сколько денег выплатил сверх лимита ОСАГО, и выставляет вам счет. Если вы отказываетесь платить добровольно, дело переходит в суд, где выносится исполнительный лист.

Реальный пример: Произошло столкновение, ущерб автомобилю пострадавшего составил 480 000 рублей. Страховая компания виновника по полису ОСАГО выплатила лимит - 400 000 рублей. Пострадавший обратился в свою компанию по КАСКО, которая покрыла все 480 000 рублей. Теперь страховая компания по КАСКО имеет право взыскать с вас разницу в 80 000 рублей в порядке суброгации.

Как защитить себя от завышенных требований

Получив письмо от страховой компании, многие впадают в панику и сразу переводят деньги. Это ошибка. Существует риск, что сумма ущерба была завышена, а в смету ремонта включили детали, которые не пострадали в аварии или которые владелец решил заменить «за ваш счет».

- Не игнорируйте документы. Молчание приведет к суду, где вы потеряете возможность влиять на сумму, а также добавите к долгу судебные издержки.

- Требуйте детальный расчет. Вы имеете право знать, из чего сложилась сумма. Каждая позиция в смете должна быть обоснована фактическим повреждением.

- Привлеките своего эксперта. Независимая экспертиза - ваш главный инструмент. Если ваш специалист докажет, что ремонт стоил 300 000, а не 500 000, сумма взыскания существенно снизится.

- Оспорьте вину. Если в материалах дела есть ошибки и вы сможете доказать, что не были виновником (или вина была обоюдной), необходимость выплат в порядке суброгации отпадет.

Ситуации, когда суброгация не работает

Закон предусматривает случаи, когда страховщик не может переложить расходы на водителя. Например, если вы докажете, что авария случилась из-за форс-мажор чрезвычайные, непреодолимые обстоятельства, такие как стихийные бедствия , которые вы не могли предотвратить. Также суброгация не применяется, если пострадавший добровольно отказался от претензий к виновнику - в этом случае страховая берет убытки на себя.

Стоит помнить о ситуации с отсутствием полиса. Если у виновника вообще нет страховки, с него взыскивают не «разницу с лимитом», а всю полную стоимость восстановительного ремонта. В этом случае никакой «защитной подушки» в виде 400 тысяч рублей просто не существует.

Практические советы по выплатам

Если вы решили урегулировать спор миром и выплатить сумму добровольно, помните о главном правиле: никогда не отдавайте деньги без расписки. В документе должно быть четко указано, что вы выплатили конкретную сумму в счет возмещения ущерба по конкретному ДТП и что сторона претензий больше не имеет к вам требований.

Без этого документа вы рискуете заплатить дважды: сначала пострадавшему, а потом - страховой компании, которая придет за своими деньгами по праву суброгации. Потерпевший может получить деньги только один раз, поэтому важно, кто именно их забирает.

Что такое суброгация простыми словами?

Это когда страховая компания выплачивает деньги пострадавшему в ДТП, а затем требует вернуть эти деньги с виновника аварии. По сути, компания занимает место пострадавшего в требовании выплаты.

Могут ли взыскать деньги, если у меня был полис ОСАГО?

Да, могут. ОСАГО покрывает ущерб только до определенного лимита (400 000 рублей). Если реальный ремонт автомобиля пострадавшего стоил дороже и его страховая компания (по КАСКО) выплатила эту сумму, она потребует разницу с вас.

Какой срок давности по таким требованиям?

Срок исковой давности составляет 3 года. Это значит, что страховая компания может подать в суд в течение трех лет с момента, когда ей была выплачена компенсация или произошел страховой случай.

Можно ли уменьшить сумму взыскания по суброгации?

Да, это возможно. Вы можете провести независимую экспертизу, чтобы проверить реальную стоимость запчастей и работ в смете ремонта. Если окажется, что стоимость завышена, сумму в суде можно будет снизить.

Что будет, если игнорировать требование страховой?

Компания подаст иск в суд. В случае вашего проигрыша к основной сумме долга добавятся госпошлина, расходы на юристов страховой компании и возможные пени, что значительно увеличит итоговую сумму выплаты.

Дальнейшие действия

Если вы оказались в ситуации, когда с вас требуют деньги по суброгации, начните с анализа документов. Сравните сумму выплаты по ОСАГО и итоговое требование. Если разрыв кажется неоправданным, не спешите с переводом - найдите квалифицированного автоэксперта. Для тех, кто только планирует покупку страховки, имеет смысл рассмотреть расширение полиса ОСАГО или оформление КАСКО, чтобы минимизировать подобные финансовые риски в будущем.

Maksim Šanšarov

апреля 28, 2026 AT 09:13Ох уж эти страховые, просто грабёж средь бела дня! 😱 Представьте, какой стресс испытывает человек, когда ему влетает такой счёт спустя год после ДТП! Это же просто катастрофа для семейного бюджета! 💸 Нужно обязательно страховать всё, что можно, иначе вас просто разденут до нитки эти акулы капитализма! 🦈 Будьте бдительны, люди, не верьте им на слово, требуйте каждую бумажку, каждую запятую в смете, потому что они только и ждут, чтобы нажиться на нашей беде! 🔥🔥🔥

Виктория Шагабутдинова

апреля 29, 2026 AT 03:21Да какая разница, что там написано, всё равно всё решается по блату или через связи в судах 🙄💅

Yaryna Arieva

апреля 29, 2026 AT 05:31В целом, всё это лишь отражение нашей глубокой социальной несправедливости, где закон работает как инструмент перераспределения ресурсов от неосведомленных к корпорациям, и попытки «защититься» независимой экспертизой - это просто иллюзия контроля в системе, которая изначально настроена против обычного водителя, так что можно даже не пытаться бороться, если нет лишнего времени на бесконечную бюрократическую возню.

Alesya Egorova

апреля 29, 2026 AT 11:26Боже мой, как же это тяжело осознавать, что в нашем мире даже страховка не дает полного спокойствия и человек может внезапно оказаться перед лицом огромного долга, который буквально висит над ним как дамоклов меч, и эта ситуация кажется мне глубоко несправедливой с точки зрения человеческой морали, ведь водитель мог искренне полагать, что он застрахован и всё в порядке, а в итоге его жизнь превращается в кошмар из-за каких-то юридических тонкостей, которые обычный смертный даже не в состоянии понять без специального образования, и это просто сердцераздирающе, когда люди теряют свои последние сбережения из-за одной случайной ошибки на дороге, которую они уже давно оплатили своим стрессом и нервами, но система всё равно требует и требует, не проявляя ни капли сострадания к тем, кто оказался в трудной жизненной ситуации, и именно поэтому нам всем нужно быть гораздо добрее друг к другу и поддерживать тех, кто попал в такую долговую яму, потому что только взаимовыручка может спасти нас в этом холодном мире цифр и параграфов закона.

Mikhail Bykau

апреля 29, 2026 AT 19:50а если у виновника вообще нет паспарта или он иностранец, как тогда суброгацлия работает? наверно в суде всё равно всё затягивается на годы

Evgeni Glushko

апреля 29, 2026 AT 19:50Слишком много базовых вещей в тексте, которые и так понятны любому, кто хоть раз сталкивался с серьезным страховым случаем. Очевидно, что статья рассчитана на тех, кто вообще не читает условия договора, что довольно прискорбно.

Valeria Ustinova

апреля 30, 2026 AT 17:50Очень полезная информация, спасибо за подробности! :) Надеюсь, никто из нас никогда не окажется в такой ситуации, но знать такие нюансы просто необходимо, чтобы не паниковать при получении странных писем от компаний (^_^)v

Dmitry Kischenko

мая 2, 2026 AT 17:31Полностью согласен с тем, что детальный расчет ущерба является ключевым моментом в подобных спорах. Рекомендую всем сохранять все чеки и акты выполненных работ.