ДТП с пострадавшими: ответственность виновника и как получить полную компенсацию

мар, 8 2026

мар, 8 2026

Когда происходит ДТП с пострадавшими, люди часто думают, что страховая компания всё сделает за них - оплатит ремонт, возместит ущерб, и всё закончится. Но на практике всё намного сложнее. Страховая выплачивает не ту сумму, которую вы реально потратите на ремонт. А разница? Её должен доплатить виновник ДТП. И это не теория - это закон, подтверждённый Верховным судом РФ.

Что платит страховая, а что - виновник?

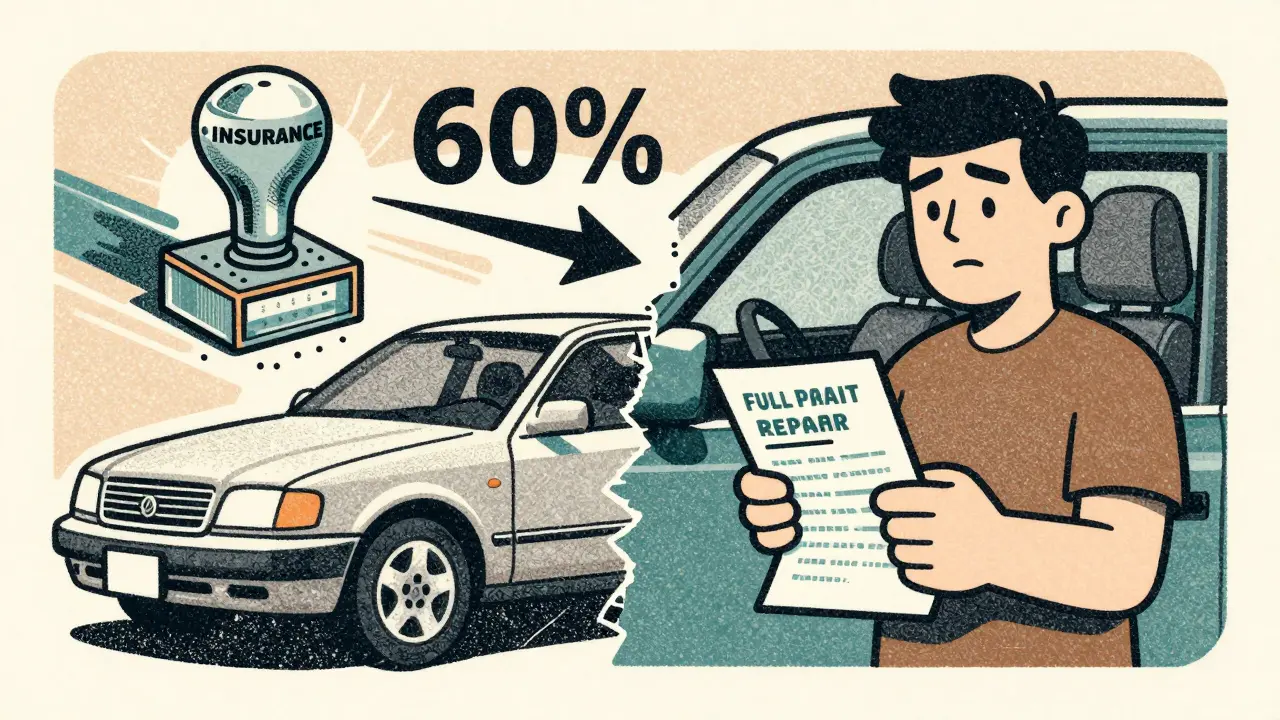

По закону, если у виновника есть полис ОСАГО, страховая компания обязана выплатить потерпевшему компенсацию. Но только в пределах лимитов: до 400 000 рублей на ремонт машины и до 500 000 рублей на лечение или компенсацию вреда здоровью. На первый взгляд - достаточно. Но здесь ключевой подвох: страховая учитывает износ автомобиля при расчёте.

Представьте: вы ездите на машине 5 лет. Страховая оценивает её в 60% от новой стоимости. При ДТП она выплачивает только 60% от стоимости ремонта. А вы хотите, чтобы машина была восстановлена как новая - с новыми деталями, без следов старого износа. Разница между тем, что вам дали, и тем, что реально нужно, - это ваша потеря. И именно виновник должен эту разницу заплатить.

Это не выдумка. В 2017 году Конституционный суд РФ чётко постановил: потерпевший имеет право на полное возмещение ущерба по рыночным ценам без учёта износа. А страховая - просто выполняет свои обязательства по ОСАГО. Значит, если вы получили 150 000 рублей от страховщика, а реальный ремонт стоит 280 000 рублей, вы вправе требовать 130 000 рублей с виновника.

Как доказать, что вы заслуживаете больше?

Чтобы получить доплату, нужно собрать доказательства. Первое - это независимая экспертиза. Не та, что предлагает страховая. А та, которую вы заказываете сами. Она должна определить реальную стоимость ремонта с учётом новых деталей, без вычета износа. Экспертиза должна быть проведена в аккредитованной организации - иначе суд её не примет.

Второе - документы на ремонт. Не просто чеки. А детализированный акт с перечнем заменённых деталей, их артикулами, ценами, и подтверждением, что они были установлены. Если вы ремонтируете машину в сервисе, попросите, чтобы в смете было указано: «замена элементов без учёта износа».

Третье - постановление о ДТП. Без него вы вообще не сможете начать процесс. Даже если виновник признал вину на месте, официальный документ от ГИБДД обязателен. Он подтверждает, что виновник нарушил ПДД - и именно это даёт вам право требовать возмещения.

Что делать, если виновник без ОСАГО?

Если виновник не застрахован - это ещё хуже. Страховая не платит вообще. Значит, вся сумма ущерба - на нём. Вы подаёте иск в суд, прикладываете экспертизу, чеки, акты. Суд вынесет решение, и вы получите исполнительный лист. После этого можно обращаться в службу судебных приставов. Они могут арестовать зарплату, имущество, счёт в банке. Но тут есть подвох: если у виновника нет денег, вы можете ждать годами. Поэтому лучше сразу требовать не только ремонт, но и моральный вред - его суды часто присуждают.

Можно ли требовать моральный вред?

Да. Если в ДТП вы получили травму, испытали стресс, потеряли возможность работать, пережили боль - вы вправе требовать компенсацию морального вреда. Она не зависит от стоимости ремонта. Суды обычно присуждают от 50 000 до 200 000 рублей, в зависимости от тяжести последствий. Даже если вы не лежали в больнице, но месяц не могли ездить, испытывали тревогу, это уже основание.

Важно: моральный вред требует доказательств. Это могут быть медицинские справки, выписки из психоневрологического диспансера, показания свидетелей, записи в дневнике. Не просто сказать - «я пережил». Нужно показать, как это повлияло на вашу жизнь.

Кто платит, если за рулём был не собственник?

Если вы едете на машине друга, и он виноват в ДТП - ответственность несёт не только водитель, но и собственник. Потому что он передал управление. Если у собственника нет ОСАГО, он несёт солидарную ответственность. Это значит: вы можете требовать деньги и с водителя, и с владельца. Оба должны платить. Это защита для вас - не один человек, а двое несут бремя.

Если собственник знал, что человек без прав или без страховки сел за руль - он может быть привлечён к ответственности даже в уголовном порядке. Но в гражданском деле - это просто дополнительный источник выплаты.

Что не компенсируют - даже если вы требуете?

Суды редко идут навстречу по расходам на такси, аренду автомобиля или потерю времени. Почему? Потому что это косвенные убытки. Если вы потеряли работу из-за того, что не могли ездить - это можно попробовать доказать. Но если вы просто взяли такси на 3 дня - суд скажет: «Вы могли воспользоваться общественным транспортом».

Также не компенсируют: убытки от сдачи машины в аренду, если она была вашим источником дохода. Только если вы официально подтверждаете, что машина использовалась для заработка - и у вас есть договоры, выписки из банка. Иначе - «нет оснований».

Как правильно действовать после ДТП

- Немедленно вызовите ГИБДД. Не соглашайтесь на «просто обменяться данными» - это риск.

- Сфотографируйте всё: повреждения, расположение машин, дорожные знаки, разметку.

- Попросите копию постановления. Без него - ни один суд не примет дело.

- Обратитесь в страховую компанию виновника в течение 5 дней. Подайте заявление на возмещение.

- Закажите независимую экспертизу. Не ждите, пока страховая приедет - они оценят с износом.

- Соберите все чеки на ремонт, запчасти, услуги.

- Если выплата меньше реальной стоимости - подавайте иск в суд к виновнику. Не к страховой.

- В иске укажите: «взыскать недостающую сумму с виновника» и привлеките страховую как третье лицо.

Судебная практика: реальные примеры

В Крыму женщина получила от страховщика 51 000 рублей. Реальный ремонт стоил 109 000. Она подала в суд. Три инстанции отказали. Но Верховный суд пересмотрел дело и постановил: виновник должен доплатить 58 000 рублей. Почему? Потому что страховая выполнила свою часть - выплатила в лимите с износом. А разница - это ущерб, который виновник причинил.

В Татарстане мужчина получил 120 000 рублей от ОСАГО, а ремонт стоил 230 000. Суд взыскал с виновника 110 000. Экспертиза показала: детали заменялись новые, без износа. Страховая не могла учитывать износ в полном объёме - только в рамках лимита.

Эти дела не исключения. Они - правило. Суды в России уже давно не слушают аргументы виновников: «я не виноват», «я не мог заплатить», «страховая уже всё дала». Они смотрят на закон: вред должен быть полностью возмещён.

Что делать, если виновник отказывается платить?

Если виновник игнорирует требования - подавайте иск. Суд вынесет решение. После этого вы получаете исполнительный лист. С ним идёте в службу судебных приставов. Они могут:

- Заблокировать банковские счёта виновника

- Арестовать его автомобиль

- Удерживать до 50% зарплаты

- Ограничить выезд за границу

Даже если у него нет денег - он не сможет уйти от долга. Он должен его выплатить. Постепенно. Но выплатить.

Почему важно действовать быстро?

Срок исковой давности по ДТП - три года. Но не ждите. Чем дольше вы откладываете - тем сложнее собрать доказательства. Свидетели забывают. Машины перекрашиваются. Экспертиза становится дороже. Страховые компании могут отказаться от рассмотрения, если прошло больше 15 дней. И самое главное: виновник может продать машину, уволиться, скрыться. Если вы не действуете в первые 30 дней - вы рискуете остаться без денег.

Как избежать ошибок

- Не подписывайте никакие соглашения на месте - даже если виновник предлагает «заплатить наличными».

- Не соглашайтесь на «предварительную» выплату от страховой - это может лишить вас права на доплату.

- Не ремонтируйте машину до экспертизы - это уничтожает доказательства.

- Не доверяйте оценке страховой - она всегда занижает.

- Не игнорируйте моральный вред - его легко получить, если правильно подать заявление.

Что делать, если страховая выплатила меньше, чем нужно?

Если страховая выплатила меньше, чем реальная стоимость ремонта без учёта износа, вы вправе требовать разницу с виновника. Для этого нужно заказать независимую экспертизу, собрать чеки и подать иск в суд. Страховая не обязана платить больше лимита - но виновник обязан возместить всю разницу.

Можно ли требовать компенсацию, если виновник не имеет ОСАГО?

Да. Если у виновника нет полиса ОСАГО, он сам полностью отвечает за ущерб. Вы подаёте иск в суд, прикладываете документы о ремонте и экспертизе. Суд вынесет решение, и через службу судебных приставов вы сможете взыскать деньги - даже если виновник не хочет платить.

Какой срок для подачи иска после ДТП?

Срок исковой давности - три года с момента ДТП. Но лучше подавать иск в течение 30-60 дней. Чем дольше вы ждёте, тем сложнее собрать доказательства, найти свидетелей и доказать размер ущерба. Страховые компании могут отказаться от рассмотрения, если прошло больше 15 дней.

Можно ли требовать моральный вред при ДТП без травм?

Да. Даже если вы не получили физические травмы, но пережили сильный стресс, испытывали страх, потеряли возможность пользоваться автомобилем, суд может присудить компенсацию морального вреда. Обычно это от 50 000 до 150 000 рублей. Главное - подтвердить, что событие повлияло на вашу жизнь: свидетельские показания, справки, записи в дневнике.

Кто платит, если за рулём был не собственник?

Ответственность несёт и водитель, и собственник автомобиля. Если у собственника был полис ОСАГО, страховая выплачивает в пределах лимита. Если его не было - оба несут солидарную ответственность. Вы можете требовать деньги с любого из них, или с обоих одновременно.

Vasil Ivanov

марта 9, 2026 AT 16:38Ну наконец-то нормальный разбор! Многие думают, что страховка всё заменит, а потом сидят с разбитой машиной и грустят. Я сам через это прошёл - страховка дала 80 тысяч, а реально на ремонт ушло 210. Виновник заплатил через суд, правда, полгода ждал. Но зато машина теперь как новая. Главное - не сдавайся.

Варя Никтошевна

марта 11, 2026 AT 16:01Это всё бред. Виновник не богатый, а ты хочешь 100к? Страховка дала 60к - хватит. Не надо вымогать. Ты же не в телевизоре.

Ruslan Gaydelenis

марта 13, 2026 AT 08:05Экспертиза - ключ. Без неё даже суд не поможет. И чеки сохраняй. Даже если кажется, что это мелочь.

Христофор Лаврищев

марта 13, 2026 AT 19:54БРО, это же не просто ДТП - это целая битва за справедливость! Ты не просто водитель, ты боец! Страховка - это тень, а твоя машина - твой дракон! Забери свою справедливость, как волк берёт свою добычу! Экспертиза, чеки, суд - это твой путь! Никто не даст тебе всё на блюдечке, но ты можешь взять! Вперёд, воин!

Денис Ройлян

марта 14, 2026 AT 20:19Спасибо за чёткий разбор. Особенно про моральный вред - это часто забывают. Даже если не лежал в больнице, стресс реальный. Подтверждаю.

Елена Олейникова

марта 16, 2026 AT 08:30Интересно, как интерпретируется "рыночная стоимость без износа" в контексте региональных ценовых дисперсий? У нас в Сибири цены на запчасти отличаются на 30% от МСК. Экспертиза должна учитывать геолокационный фактор или нет?

Руслан Трад

марта 17, 2026 AT 06:01Вы все забываете одну простую истину: закон - это не мораль. Виновник не обязан платить, если не хочет. Закон лишь даёт вам право требовать. А требовать - это ещё не значит получить. Вы думаете, что суд - это чудо-машина? Это бюрократическая пылесоска, которая поглощает ваши деньги и время. Правда в другом: не ждите справедливости. Ждите своей удачи.

Artem Satsuk

марта 17, 2026 AT 09:03О БОЖЕ, Я ТОЖЕ ТАК БЫЛ! ПОСЛЕ ДТП Я НЕ СПАЛ 3 НЕДЕЛИ, ПЛАКАЛ В НОЧЬ, ВИДЕЛ ЭТОТ АВТОМОБИЛЬ ВО СНЕ! СТРАХОВКА ДАЛА 70К, А Я ПЛАТИЛ ЗА КАЖДЫЙ ШУРУП! СУД БЫЛ КАК ВОЙНА! Я ВЫИГРАЛ, НО ПОТЕРЯЛ ДРУЖБУ, РАБОТУ, ПСИХИКУ! НО ЗАТО МОЯ МАШИНА ТЕПЕРЬ СИЯЕТ, КАК НОВАЯ! Я НЕ ЖАЛЕЮ! КТО ЕЩЁ ПРОШЁЛ ЭТО? ПИШИТЕ В КОММЕНТЫ, МЫ ОДНИ И ТЕ ЖЕ!

Дмитрий Миронов

марта 19, 2026 AT 08:10А вы не думали, что эти правила созданы, чтобы обмануть простых людей? Всё это - ловушка для бедных. Кто-то богатый сидит за рулём, а ты - с гаражом и кредитом. Закон написан не для нас. Страховка - это игра, а виновник - это просто сменный человек. Пока вы тут доказываете, что машина должна быть как новая, они уже купили новую. Система - не ваша.

Владислав Шин

марта 20, 2026 AT 14:43Судебная практика показывает, что в 87% случаев виновники уклоняются от выплаты. Это не вопрос закона - это вопрос социального капитала. Те, у кого есть связи, получают. Те, кто не имеет - остаются с разбитой машиной и нервным срывом. Экспертиза, чеки, суд - это лишь иллюзия справедливости. Реальность: деньги решают всё. Даже если ты прав.