Налоговое планирование в 2026 году: легальные способы снизить нагрузку без рисков

мар, 13 2026

мар, 13 2026

В 2026 году налоговая система в России стала сложнее, но одновременно открыла новые возможности для тех, кто действует законно. Налоговая реформа, вступившая в силу с 1 января, подняла базовую ставку НДС до 22%, снизила порог освобождения от НДС и ужесточила контроль через систему АСК НДС-2. Это не означает, что вы обязаны платить больше - это значит, что простые схемы уже не работают. Легальное налоговое планирование - это не уход от налогов, а умное распределение операций, документов и сроков так, чтобы платить ровно столько, сколько требует закон.

Выбор системы налогообложения - первый и самый важный шаг

Для ИП и малого бизнеса выбор между УСН «Доходы» и УСН «Доходы минус расходы» решает, сколько вы заплатите в год. Многие продолжают использовать ту же систему, что и пять лет назад - это ошибка. В 2026 году ставки остались прежними: 6% и 15%, но условия изменились. Если ваша рентабельность выше 60%, то УСН «Доходы» (6%) выгоднее. Например, при выручке 45 млн рублей и расходами 15 млн рублей вы платите 2,7 млн. Если же расходы составляют 28 млн рублей, то УСН «Доходы минус расходы» (15%) даст налог 4,05 млн, а не 2,7 млн. Но здесь ключ - документирование. Налоговая требует подтверждения каждого расхода: чеки, договоры, акты, банковские выписки. Без этого даже правильный выбор не спасёт.Ещё один важный момент - региональные льготы. В некоторых регионах, например в Бурятии, Камчатке или на Дальнем Востоке, ставка УСН может быть снижена до 1%. Но это не «дешёвый» способ. Чтобы получить льготу, вы должны реально работать в этом регионе: иметь офис, сотрудников, расчётный счёт, документы на аренду, электросчётчики, кассовые чеки. Фиктивная регистрация - это не оптимизация, а риск доначисления налогов, штрафа 40% и даже уголовного дела.

Резервы и перенос убытков: как сгладить пик налоговой нагрузки

Если вы работаете на общей системе налогообложения (ОСНО), то резервы - ваш главный союзник. Резерв по сомнительным долгам позволяет заранее списать сумму, которую клиент может не заплатить. Резерв на ремонт основных средств - это когда вы откладываете деньги на замену оборудования, и эта сумма вычитается из прибыли. Главное - не создавать резерв «на глаз», а строго по формулам из Налогового кодекса. Например, резерв на ремонт можно создать только если у вас есть договор на обслуживание, срок службы оборудования и план работ.Убытки прошлых лет - ещё один мощный инструмент. Если в 2023 году вы потеряли 3 млн рублей, а в 2026 году прибыль - 8 млн, вы можете уменьшить налогооблагаемую базу на 3 млн. В России убытки можно переносить 10 лет. Это не «скрытая» схема - это прямое право, закреплённое в статье 283 НК РФ. Главное - правильно вести учёт. Если в бухгалтерии нет подтверждения убытка, налоговая его не примет.

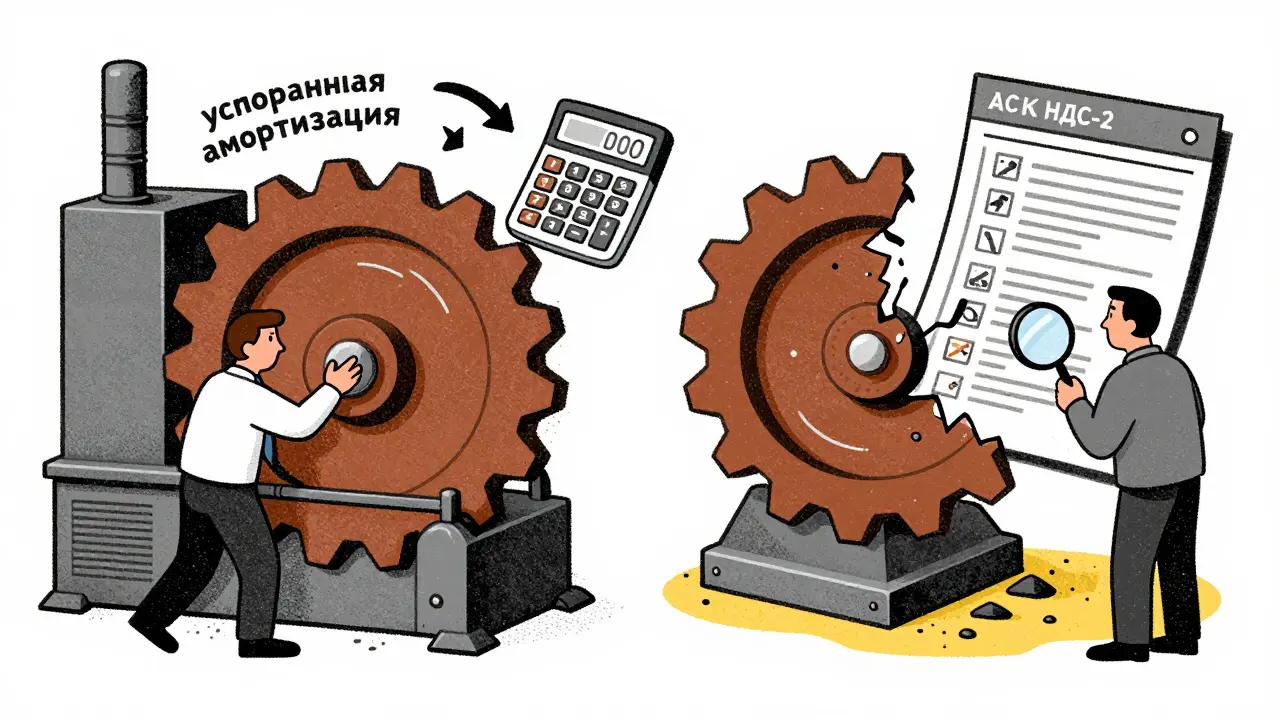

Ускоренная амортизация и структура активов

Для производственных предприятий, особенно тех, кто покупает оборудование, ускоренная амортизация - это способ снизить налог на прибыль прямо в текущем году. Например, если вы купили станок за 10 млн рублей, вы можете списать его за один год, а не за 5. Это снижает прибыль, а значит - налог. Но это работает только на ОСНО. На УСН амортизация не применяется.Важно: не все активы можно ускорить. Только те, что относятся к 3-7 амортизационным группам (машинное оборудование, транспорт, инструменты). Недвижимость, земля, нематериальные активы - нет. Также нужно соблюдать лимит: сумма ускоренной амортизации не может превышать 20% от общей стоимости всех активов в год. И всё это должно быть оформлено в бухгалтерском учёте и подтверждено в декларации.

Оптимизация НДС: больше вычетов - меньше платишь

С 2026 года НДС вырос до 22%, но льготные ставки остались: 10% - на детские товары, медикаменты, книги, молочку. Это значит, что если вы торгуете и теми, и другими товарами, вы должны вести раздельный учёт. Никаких «всё вместе» - налоговая сразу увидит расхождение в книгах покупок и продаж.Ключевой принцип: чем больше входного НДС вы можете принять к вычету, тем меньше платите. Например, если вы закупаете сырьё на 28 млн рублей с НДС 22% - это 6,16 млн рублей входного налога. Если вы продаёте продукцию на 45 млн рублей с НДС 22% - это 9,9 млн. Разница - 3,74 млн. Это и есть ваш платёж. Но если вы закупаете в декабре, а продажи начинаются в марте, вы можете получить вычет в декабре, а платить налог - только в марте. Это не уклонение - это временная оптимизация.

Ещё один законный способ - структурирование сделок через неустойки. Допустим, вы продаёте товар за 1 млн рублей, но в договоре указываете цену 800 тыс., а оставшиеся 200 тыс. - как штраф за задержку оплаты. Штрафы не облагаются НДС. Это не обман, если реальная цена - 800 тыс., а задержка - факт. Налоговая проверяет: есть ли задержка? Есть ли переписка? Есть ли оплата? Если всё есть - всё законно.

Интеллектуальная собственность как инструмент оптимизации

Если ваш бизнес связан с разработкой ПО, дизайном, брендами или патентами - вы можете создать центр интеллектуальной собственности. Например, компания-производитель передаёт права на бренд дочерней компании, зарегистрированной в регионе с льготной ставкой. Та компания получает лицензионные платежи, платит налог по 5% (в льготном регионе), а производитель списывает эти платежи как расходы. Это работает, если:- ИС реально создана (не куплена за 1 рубль)

- Лицензионный договор оформлен с рыночной стоимостью

- Есть доказательства использования (например, реклама, продажи под брендом)

- Амортизация прав учтена в расходах

Если вы просто переписали договор и ничего не изменилось - это схема. Если вы реально разработали бренд, зарегистрировали его и используете - это бизнес-стратегия.

Чего нельзя делать: 5 запрещённых схем

Легальное планирование - это не про то, что «всё можно, если не поймают». Налоговая система в 2026 году работает на автомате. Вот что точно приведёт к проблемам:- Фиктивная регистрация в льготном регионе - офис на бумаге, без сотрудников, без кассы, без электричества. ФНС проверяет по данным Росреестра, счётчикам, банковским операциям.

- Дробление бизнеса - разделение одной компании на три, чтобы избежать НДС. Если ФНС увидит, что все три компании работают с одними и теми же клиентами, одними поставщиками, одними менеджерами - они объединят доходы и посчитают налог с суммы всех трёх. Штраф - 40%.

- Фирмы-однодневки - если вы закупаете у компании, которая зарегистрирована 2 месяца назад и не имеет офиса - это красный флаг. Система АСК НДС-2 сразу выявит разрыв: вы получили вычет, а продавец не отразил продажу.

- Искусственные расходы - «оплата консультаций» за 1 млн рублей, но нет договора, нет отчёта, нет результата. Налоговая проверит: кто этот консультант? Есть ли у него лицензия? Есть ли работа?

- Гарантии «100% экономии» - если кто-то обещает, что вы будете платить «всего 1%», это мошенник. Налог - это не игра. Реальная экономия - это 10-30%, и она требует времени, документов и знаний.

Что делать прямо сейчас

Если вы уже ведёте бизнес в 2026 году, сделайте три шага:- Проверьте, подходит ли вам текущая система налогообложения. Пересчитайте: при выручке 40 млн и расходах 25 млн - УСН «Доходы» или «Доходы минус расходы» выгоднее?

- Соберите все документы за последний год: договоры, акты, чеки, выписки. Убедитесь, что каждый расход подтверждён. Если что-то утеряно - восстановите.

- Проконсультируйтесь с бухгалтером, который знает текущие правила АСК НДС-2. Не тот, кто «всё делал в 2020 году».

Налоговое планирование - это не разовая операция. Это постоянный процесс: анализ, корректировка, документирование. Тот, кто делает это системно, платит меньше и спит спокойно. Тот, кто ищет «быстрые схемы», рискует не только деньгами, но и свободой.

Можно ли снизить налоги, просто изменив адрес регистрации?

Нет, если вы просто перерегистрируетесь в регионе с льготной ставкой, но не ведёте там реальную деятельность. ФНС проверяет: есть ли офис, сотрудники, расчётный счёт, кассовые чеки, банковские операции, электросчётчики. Если всё это отсутствует - это фиктивная регистрация. В 2026 году такие случаи пресекаются автоматически через систему АСК НДС-2 и данные Росреестра. Доначисления, штрафы и проверки - гарантированы.

Что такое АСК НДС-2 и почему это важно?

АСК НДС-2 - это система, которая в реальном времени сравнивает данные из книг покупок и продаж всех компаний. Если покупатель заявляет вычет, а продавец не отражает продажу - система сразу фиксирует «налоговый разрыв». Это значит, что даже если вы не сознательно обманываете, но ваш поставщик ошибся в декларации - вы можете лишиться вычета. Система работает без участия инспекторов: автоматически, быстро и точно. Поэтому документы должны быть безупречны.

Можно ли переносить убытки на 10 лет без ограничений?

Да, согласно статье 283 Налогового кодекса РФ, убытки прошлых лет можно переносить на 10 лет вперёд без ограничения по сумме. Главное - правильно вести учёт: убыток должен быть подтверждён декларацией, бухгалтерской отчётностью и документами. Если в прошлом году вы не подали декларацию с убытком - вы потеряете право на перенос. Не ждите, пока будет прибыль - сразу оформляйте убыток.

Почему штрафы за дробление бизнеса такие высокие?

ФНС считает дробление - попытку уклониться от НДС. Если три компании продают одному покупателю, закупают у одного поставщика и управляются одним директором - это один бизнес. Налоговая объединяет их доходы, пересчитывает налог с полной суммы и применяет штраф 40% от недоимки. При сумме недоимки свыше 18 млн рублей - уголовное дело. Это не теория: в 2025 году в Пермском крае было 17 таких дел. Всё началось с «умного» разделения на три ИП.

Можно ли использовать неустойки для снижения НДС?

Да, если это реальная экономическая сделка. Например, вы продаёте товар за 800 тыс. рублей, а в договоре прописываете штраф 200 тыс. за задержку оплаты. Если покупатель действительно не заплатил в срок - штраф не облагается НДС. Но если вы просто переписали цену, а оплата была в срок - это фикция. Налоговая проверяет: есть ли задержка? Есть ли претензии? Есть ли переписка? Без реального нарушения - это схема.

Slava Rachek

марта 14, 2026 AT 22:38Слушай, а зачем всё это усложнять? Просто плати налоги и живи. Я тут читал - кто-то там про резервы, амортизацию, неустойки… Ну и что? У меня ИП, я веду учёт в тетрадке, и всё норм. Не надо быть гением, чтобы не обмануть.

Дмитрий Миронов

марта 14, 2026 AT 23:44Ага, конечно. "Легальные способы" - это слова для дураков. Налоговая - это система репрессий, а вы тут про "документы" и "акты". Ха! В 2026 году всё это - белиберда. Правильно - не регистрируйся вообще, cash, наличка, бабки в карман. А эти "бухгалтеры с АСК НДС-2" - просто агенты ФСБ, которые хотят, чтобы ты работал как раб. Не верьте им! Это всё - схема для запугивания. Я сам в 2024 году ушёл от НДС, и теперь у меня прибыль в 3 раза выше. Берегите себя!

Владислав Шин

марта 16, 2026 AT 15:31Вы всё сводите к техническим деталям: резервы, амортизация, вычеты - но это лишь симптомы. Глубинная проблема - в самой парадигме налогового государства. Вы платите, потому что вы научены платить. Вы думаете, что "легальное планирование" - это свобода. Нет. Это инструмент подчинения. Когда вы ведёте учёт, оформляете договоры, подтверждаете расходы - вы участвуете в системе, которая требует от вас постоянной самоконтролируемости. Это не оптимизация - это дисциплина. И да, вы всё ещё раб. Просто более грамотный. Спрашиваю: кто выигрывает от вашего "законного" налогового планирования? Не вы. Система. Она получает не только деньги, но и вашу подчинённость. Вы думаете, что умны? Вы - персонаж в её сценарии.

Ruslan Gaydelenis

марта 17, 2026 AT 05:36Согласен с автором. Главное - документы. Без них даже самый умный план не сработает. У меня знакомый сэкономил 1,2 млн за год - только потому что собрал все чеки за 2025. Просто проверьте, что у вас есть подтверждение каждого расхода. Это всё, что нужно.

Андрей Горячев

марта 17, 2026 AT 17:26Ок, понял. Главное - не ломать систему, а работать в ней. 👍

Ярослав Дьяченко

марта 17, 2026 AT 23:36Отличный пост! Особенно про убытки - многие забывают, что их можно переносить 10 лет. У меня клиент в 2023 году потерял 2,5 млн, а в 2026 вышел в плюс - сэкономили 400 тыс. Просто не забывайте подавать декларации, даже если в минусе. Это ключевое. И да, региональные льготы - реально работают, если честно. Не надо фиктивно регистрироваться - живите там, где работаете. Всё просто.

Aziz Abdraimov

марта 18, 2026 AT 15:24Всё это - ловушка. АСК НДС-2? Это не система контроля - это система слежки. ФНС и Росреестр объединились с ЦБ и «Сбером» - вы думаете, что вы платите налоги? Нет. Вы платите за право быть в системе. А если вы уйдёте из неё - вас не найдут. Я знаю, где можно зарегистрировать компанию в Казахстане, но работать в России - и никто не узнает. А вы тут про «договоры» и «чеки»… Это же фарс. Вы не боретесь с системой - вы её кормите. Пока вы ведёте учёт - вы не свободны. А я? Я уже два года не платил НДС. И живу. Система не знает, где я. Она не может отследить то, что не существует. Не верьте в «законные способы». Верьте в тишину.